Bareinlagen bei Gründung und Kapitalerhöhung einer GmbH

Gerald Schwamberger, Steuerberater, Wirtschaftsprüfer, Göttingen

In der Praxis kommt es nicht selten vor, dass Gesellschafter bei Gründung oder bei Kapitalerhöhung die festgesetzte Bareinlage durch entsprechende Einzahlungen an die GmbH leisten, diese ihnen aber den Einzahlungsbetrag alsbald im Wege der Darlehensgewährung oder durch Kaufverträge wieder zur Verfügung stellt. Ob in solchen Fällen die Bareinlage tatsächlich erbracht ist, lässt sich mit Fug und Recht bezweifeln.

I. Bareinzahlungen als Haftungsfalle

1. Grundlegende BGH-Entscheidung zur verdeckten Sacheinlage

Verschiedene OLG hatten in den letzten Jahren den Standpunkt vertreten, dass es in einleitend charakterisierten Fällen der Einlagerückgewähr an der endgültigen freien Verfügbarkeit des Geschäftsführers über die eingezahlten Beträge fehlt (so z.B. OLG Hamm, 16.02.1994 – 8 U 179/83, GmbHR 1994, S. 473). Dieser Auffassung hat der BGH zugestimmt. Zur Begründung führte das Gericht aus: Schuldrechtliche Verwendungsabsprachen, durch welche die Geschäftsführung der Gesellschaft verpflichtet werde, mit den einzuzahlenden Einlagemitteln in bestimmter Weise zu verfahren, seien unschädlich, wenn sie allein der Umsetzung von Investitionsentscheidungen der Gesellschafter dienten. Anders liege es aber, wenn die Gelder unmittelbar oder auch nur mittelbar wieder an den Einleger (Gesellschafter) zurückflössen (vgl. BGH 18.03.2002 – II Z R 363/00, ZIP 2002, S. 799, 801). Dies gelte auch im Fall einer Darlehensgewährung an den Gesellschafter. Diese führe zwar zu einem Aktivum in Form des Rückzahlungsanspruchs gem. § 607 BGB. Das stehe aber dem Einlageanspruch der Gesellschaft nicht gleich.

Im Urteil des BGH ist jedoch interessant, dass die Darlehensausreichung nicht an die beiden Gesellschafter selbst, sondern an eine von ihnen gebildete OHG erfolgte. Das Gericht meinte jedoch, der Tatbestand einer Umgehung der Kapitalaufbringungsregeln setze die Identität zwischen Gesellschafter und Auszahlungsempfängern nicht unbedingt voraus. Es genüge vielmehr, dass der oder die Gesellschafter durch die Leistung an den Dritten mittelbar in gleicher Weise begünstigt werden wie durch eine unmittelbare Leistung an sie selbst. Da das Vorgehen der Gesellschafter im Ergebnis darauf abgezielt habe, der OHG den Barbetrag und der Gesamtschuldnerin den Darlehensrückzahlungsanspruch zu verschaffen, liege zudem der Tatbestand einer verdeckten Sacheinlage vor.

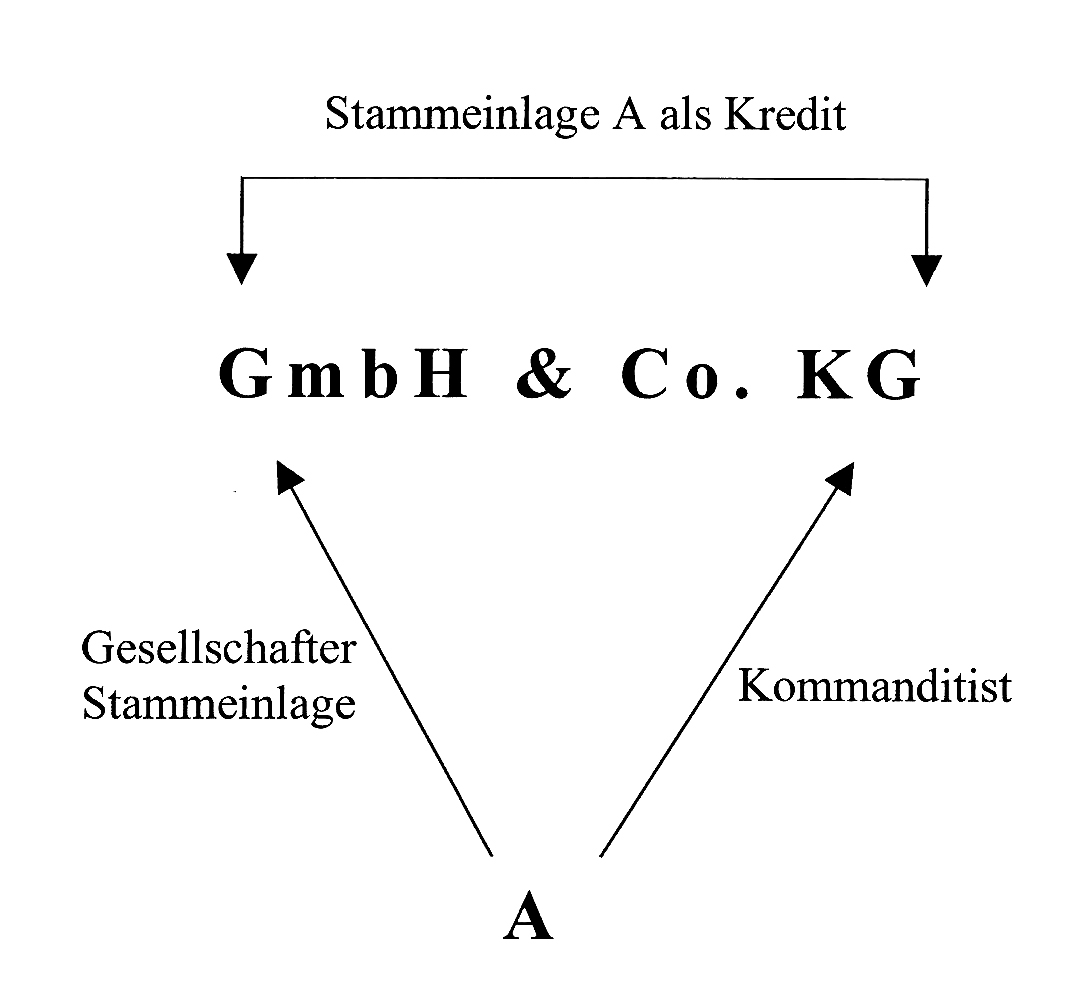

2. Abweichendes Urteil des OLG Köln

Abweichend von diesem Urteil hat das OLG Köln (05.02.2002 – 18 U 183/01, NZG 2003, S. 42) entschieden, dass eine verbotene Rückzahlung von Stammkapital nicht vorliege, wenn die Komplementär-GmbH einer KG Stammeinlagezahlungen eines Gesellschafters als Kredit an die KG weiterleite – und zwar selbst dann nicht, wenn der Gesellschafter zugleich Kommanditist der KG ist.

Abb. 1

Gerade unter dem Blickwinkel der GmbH & Co. KG ist die hier besprochene Entscheidung des BGH von besonderer Bedeutung, wenn man annehmen kann, dass der BGH den Fall des OLG Köln anders entschieden hätte. Dies ist deshalb der Fall, weil die darlehensweise Weiterreichung der GmbH-Stammeinlagen der Verwaltungs-GmbH bei einer GmbH & Co. KG dazu i.d.R. an die KG erfolgt, um die Barmittel im operativen Geschäft einzusetzen. Im Ergebnis fließen die Mittel schließlich nicht den Kommanditisten, sondern der KG zu; sie stehen damit dem Gesellschafter nicht zur Verfügung. Dies könnte anders beurteilt werden, wenn die Barmittel über den Umweg der KG den Gesellschaftern der GmbH durch Entnahmen kurze Zeit später wiederum zurückfließen.

3. Verrechnung mit Forderungen

In der Praxis ist immer wieder festzustellen, dass Geschäftsführer und Gesellschafter einer GmbH sich über diese Haftungsfallen bei Gründung oder Kapitalerhöhung nicht bewusst sind und die Gefahren bei Verwendung des eingezahlten Haftkapitals wie beschrieben nicht erkennen. Ein besonders häufig vorkommender Fall der verdeckten Sacheinlage tritt bei Kapitalerhöhungen und hier vor allem bei der Verrechnung der Einlageschuld mit Forderungen der Gesellschafter auf. Solche Vorgänge sind außerordentlich verbreitet und die Gesellschafter haben hierbei aus kaufmännischer Sicht jedenfalls dann kein schlechtes Gewissen, wenn ihre Gesellschaften gesund und die Forderungen deshalb vollwertig sind. Die Verrechnungsvorgänge können jedoch, wie sich nach § 19 Abs. 5 GmbHG zeigt, nur als Sacheinlagen rechtswirksam vollzogen werden (vgl. BGH, 18.02.1991 – II Z R 104/90, NJW 1991, S. 1754; BGHZ 125, S. 141, 151). Für solche Fälle ist die Beraterschaft der insbesondere mittelständischen Gesellschaften gefordert, die Beteiligten auf diese Haftungsfallen hinzuweisen.

II. Haftungstatbestände aus der verdeckten Einlage

Liegt ein Tatbestand der verdeckten Einlage bei Gründung oder Kapitalerhöhung einer GmbH vor, so haftet zunächst der oder die Gesellschafter, die an dem Sachverhalt beteiligt sind.

Beispiel 1: Vier Gesellschafter gründen eine GmbH mit einem Stammkapital von 100.000 € und sind je zu 25 % am Stammkapital beteiligt. Nach Eintragung der Gesellschaft im Handelsregister verkauft der Gesellschafter A an die GmbH Anlagegüter im Wert von 200.000 €, so dass er zunächst einen Teilkaufpreis von 100.000 € überwiesen bekommt. Die weiteren 100.000 € aus dem Kaufvertrag bleiben als Darlehen zugunsten des Gesellschafters A stehen.

Konsequenzen: Die Bareinlage des Gesellschafters A ist zwar als Zahlung erbracht, wurde ihm im Rahmen des Kaufvertrages des Anlagevermögens jedoch kurze Zeit später wieder zurückgezahlt, so dass es sich hierbei um eine verdeckte Sacheinlage handelt und sein Stammkapitalanteil als nicht erbracht gilt. A haftet für seinen Stammeinlagenanteil, bis er in endgültiger Form geleistet ist. Neben A haften auch die übrigen Gesellschafter der GmbH gem. § 24 GmbHG, wenn A seinen Stammkapitalanteil nicht aufbringen kann.

Beispiel 2 (Fortführung Beispiel 1): Nach einigen Jahren verkauft Gesellschafter A seinen Stammkapitalanteil an X und erhält dafür einen Kaufpreis von 50.000 €.

Konsequenzen: Im Falle der Insolvenz der GmbH zu einem Zeitpunkt, zu dem A überhaupt nicht mehr Gesellschafter ist, sondern X seinen Stammkapitalanteil hält, kann der Insolvenzverwalter von X und von A die Zahlung des Stammkapitalanteils von 25.000 € verlangen (gem. § 22 GmbHG). Falls X diesen nicht aufbringen kann, haften weiterhin die übrigen drei Gesellschafter für die Aufbringung des Kapitalanteils gesamtschuldnerisch (vgl. BGHZ 42, S. 89, 92). Diese Haftung gilt selbst dann, wenn – bevor die Gesellschaft in Insolvenz gefallen ist – eine Rückübertragung des Anteils von X auf A erfolgte (vgl. Karsten Schmidt, Gesellschaftsrecht, 4. Aufl., S. 1127/1128). Für den Geschäftsführer der GmbH kann hinsichtlich der Schäden am Gesellschaftsvermögen eine Verschuldenshaftung gem. § 43 GmbHG entstehen. Es liegt eine Verletzung des Stammkapitalserhaltungsgebots unter Berücksichtigung der §§ 30, 31, 33 GmbHG vor, für die der Geschäftsführer gesamtschuldnerisch mit den Empfängern und in voller Höhe der durch die Pflichtverletzung entstandenen Unterdeckung auf Schadenersatz haftet (vgl. BGH, NJW 1992, S. 1166; Zöllner, in: Baumbach/Hueck, GmbHG, 17. Aufl., Rn. 39; Roth/Altmeppen, § 43 GmbHG, Rn. 83).

Nicht zu vergessen ist, dass auch Berater, die bei der Gründung einer GmbH und den nachfolgenden Geschäftsabwicklungen involviert sind, schadensersatzpflichtig sein können, wenn sie Geschäftsführer und Gesellschafter über die Problematik nicht aufgeklärt und sogar aktive Beratung für die Durchführung der Vorgänge geleistet haben. Eine Haftung der Banken analog § 37 Abs. 1 S. 4 AktG kann vorliegen, wenn die Bank mit oder ohne Betreiben des Registerrichters gegenüber dem Registergericht mitgeteilt hat, dass die Bareinlagen zur freien Verfügung der Geschäftsführer stehen (18.02.1991 – II Z R 104/90, BGHZ 113, S. 335 = BB 1991, S. 993).

Bei einer verdeckten Sacheinlage kann der oder die Geschäftsführer nach § 82 GmbHG wegen falscher Angaben strafrechtlich belangt werden. Als Täter kann der Geschäftsführer strafbar sein und zwar nicht nur derjenige, der die Anmeldungsunterlagen i.S.v. § 8 Abs. 1 GmbHG verfasst hat und die Versicherung i.S.v. § 8 Abs. 2 GmbHG erklärt, sondern strafbar macht sich auch der Geschäftsführer, der wissentlich solche falschen Unterlagen einreicht, und ebenso der Gesellschafter, der mittelbar falsche Angaben und Versicherungen veranlasst (BayObLG, NJW 1994, S. 2967 f.; Schulze-Osterloh in: Baumbach/Hueck, a.a.O., Rn. 19 ff.; Luther/Hommelhoff, Rn. 2 f.).

III. Reparatur der verdeckten Sacheinlagen

1. Einräumung einer Heilungsmöglichkeit

Wegen der weitreichenden Folgen, die eine verdeckte Sacheinlage spätestens im Falle der Insolvenz der Gesellschaft auslöst, ist die Einräumung einer Heilungsmöglichkeit zwingend geboten. Bereits im Jahr 1986 hat Knobbe-Keuk darauf hingewiesen (vgl. ZIP 1986, 885, 889 f.). Der BGH hat mit Beschluss vom 04.03.1996 (II Z B 8/95, BGHZ 132, S. 141 = ZIP 1996, S. 668) die Heilung einer verdeckten Sacheinlage durch Änderung der Einlagendeckung in eine Sacheinlage ausdrücklich zugelassen.

Verfahrensmäßig verlangt der BGH einen satzungsändernden Beschluss der Gesellschafter, die Vorlage eines Sacheinlageberichts, einen Vollwertigkeitsnachweis hinsichtlich des zur nunmehrigen Sachkapitaldeckung verwendeten Gegenstands sowie die Anmeldung und Eintragung des Beschlusses in das Handelsregister. Nach wie vor streitig ist jedoch, was den Gegenstand der Sacheinlage bildet. Im dritten Leitsatz zum zitierten Urteil führt der BGH aus: „Zur Heilung der verdeckten Sacheinlage ist nicht der Anspruch auf Rückgewähr der fehlgeschlagenen Bareinzahlung, sondern der – offen zu legende und auf seine Werthaltigkeit zu prüfende – Sachwert (oder ein an seine Stelle getretener Anspruch) einzubringen.“

In jüngster Zeit hat das OLG Hamburg (Beschluss v. 29.04.2005 – 2 Wx 75/03, GmbHR 2005, S. 997) die Umwandlung einer bei der Gründung übernommenen Bareinlageverpflichtung in eine Sacheinlageverpflichtung als zulässig erklärt, soweit die dem Gläubiger- und Gesellschafterschutz dienenden Gründungs- bzw. Abänderungsvoraussetzungen des GmbHG gewahrt werden. Dies setzt voraus, dass

- diese Umwandlung in eine Sacheinlageverpflichtung in die Satzung aufgenommen wird,

- ein Sachgründungsbericht vorgelegt und

- der Nachweis der Werthaltigkeit der Sacheinlagen erbracht wird. Das gilt auch für den Fall der Umwandlung einer Einlageverpflichtung im Rahmen der Abänderung eines Kapitalerhöhungsbeschlusses (Anschluss an Entscheidung des KG Berlin v. 26.10.2004 – 1 W 21/04).

2. Forderungseinbringung im Wege der Sacheinlage?

In diesem Zusammenhang ist auf den Beschluss des Kammergerichts Berlin (Beschluss v. 03.05.2005 – 1 W 319/03, GmbHR 2005, S. 929) hinzuweisen, in dem entschieden wurde, dass eine gegen einen Gesellschafter gerichtete Forderung von diesem nicht im Wege der Sacheinlage in die Gesellschaft eingebracht werden kann. Unwirksam ist danach auch die Einbringung einer Gesellschafterstellung in die GmbH als Sacheinlage, wenn die GmbH hierdurch im Wege der Gesamtrechtsnachfolge Inhaber einer Forderung gegen den Gesellschafter wird. Ob etwas anderes gilt, wenn das Vorhandensein derartiger Forderungen offen gelegt wird und diese bei der Bewertung der Sacheinlage unberücksichtigt bleiben, kann offen bleiben. Die Werthaltigkeit der Sacheinlage auch ohne Berücksichtigung der gegen den Gesellschafter gerichteten Forderungen reicht ohne weiteres jedenfalls nicht aus.

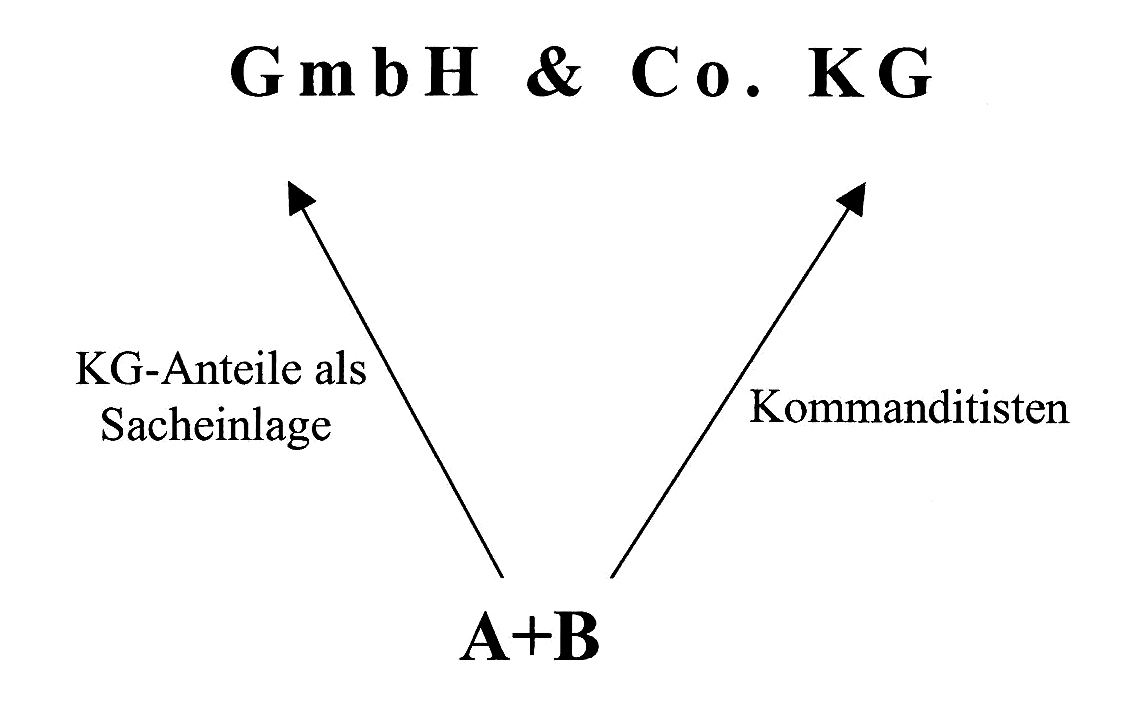

Nach dem Urteilssachverhalt hatten die Geschäftsführer einer GmbH am 14.12.2001 u.a. eine Erhöhung des Stammkapitals um 24.300 € im Wege der Sachkapitalerhöhung angemeldet. Als Sacheinlage sollten die beiden einzigen Kommanditeinlagen einer KG von den Gesellschaftern der GmbH eingebracht werden, deren persönlich haftende Gesellschafterin diese GmbH war.

Abb. 2

Da die KG ausweislich einer Bilanz zum 31.12.2001 Inhaberin von Forderungen in Höhe von 297.618,47 DM gegen die beiden Kommanditisten war, hat das LG Berlin die Beschwerde der Gesellschaft zurückgewiesen.

3. Entscheidung des Kammergerichts

Das Kammergericht hat entschieden, dass Sacheinlagen entsprechend § 27 Abs. 2 AktG zu beurteilen sind und dass nach dem allgemeinen Grundsatz dieser Vorschrift alle Vermögensgegenstände Gegenstand einer Sacheinlage sein können, denen ein wirtschaftlicher Wert zukommt (vgl. BGH 15.05.2000 – II Z R 359/98, BGHZ 144, S. 92 = DB 2000, S. 139; NJW-RR 2004, S. 1341). Bezogen auf die Person des einlagepflichtigen Gesellschafters handelt es sich bei einer gegen ihn gerichteten Forderung aber nicht um einen Vermögensgegenstand, sondern um Schulden. Die Unzulässigkeit der Einbringung einer Forderung gegen einen Gesellschafter folgt allgemein daraus, dass der einzulegende Vermögenswert in der Hand des Gesellschafters verbleibt und damit nicht der GmbH zur Verfügung gestellt wird. Aus diesem Grund fehlt es auch an einem entsprechenden Zufluss zur freien Verfügung bei der GmbH (§ 7 Abs. 3 GmbHG). Der einlegende Gesellschafter stellt sich insoweit durch die alleinschuldrechtliche Verpflichtung zur Geldleistung auch wesentlich besser als bei der Übernahme einer Bareinlageverpflichtung, die eine gesellschaftsrechtliche und damit entsprechend abgesicherte (§ 24 GmbHG) Zahlungspflicht begründet und auf die er bereits einen Teil der Einlage zu erbringen hätte (§ 7 Abs. 2 S. 1 GmbHG). Eine derartige Umgehung der Einlagenvorschrift ist wegen des sich aus den Regelungen ergebenden Ziels der realen Kapitalaufbringung nicht im Sinne des Gesetzes und damit unzulässig.

4. Forderung gegen Gesellschafter keine werthaltige Sacheinlage

In diesem Verfahren hatte die vorherige Instanz, das LG Berlin, auch in der Frage der Heilung des Kapitalerhöhungsbeschlusses verneint, dass die Forderung gegenüber einem Gesellschafter eine werthaltige Sacheinlage sein kann, denn die Heilung eines derartigen Gesellschafterbeschlusses konnte nur durch eine entsprechende Neuvornahme erfolgen. Es hatte ausgeführt, dass eine wegen der mangelnden Einlagefähigkeit der Sacheinlage fehlerhafte Sachkapitalerhöhung nicht unwirksam ist, sondern nach §§ 19 Abs. 5, 27 Abs. 3 S. 3 AktG zu einer entsprechenden Bareinlageverpflichtung führt (vgl. Baumbach/Hueck, GmbHG, 17. Aufl., § 5 Rn. 50; KGJ 45 A, S. 174, 176). Diese Bareinlageverpflichtung entfällt aber nur dann, wenn die Voraussetzungen für eine wirksame Sacheinlageverpflichtung geschaffen werden.

IV. Zusammenfassung

Bei einer Vielzahl von Gründungen oder Kapitalerhöhungen bei GmbH werden die Einlageverpflichtungen zwar erbracht, die eingezahlten Geldmittel werden aber so verwendet, dass nach der ständigen Rechtsprechung der Zivilgerichte die gemäß Gesellschaftervertrag oder Gesellschafterbeschluss zu erbringende Bareinlage als nicht erbracht angesehen werden muss. Dies erfolgt oft aufgrund von Unwissenheit der Gesellschafter und Geschäftsführer, löst jedoch weitreichende Folgen spätestens bei der Insolvenz der Gesellschaft aus. Für solche Sachverhalte ist die Beraterschaft aufgefordert – spätestens bei Erstellung der Jahresabschlüsse, insbesondere aber bei Jahresabschlussprüfungen i.S.v. §§ 316 ff. HGB – die Betroffenen auf diese rechtliche Situation hinzuweisen.

Eine Heilung der verdeckten Sacheinlage ist möglich. Es ist jedoch darauf zu achten, dass die Forderung gegen einen Gesellschafter nicht einlagefähig ist, weil es sich insoweit nicht um eine Forderung, sondern um eine Schuld handelt.

Besonders ist darauf hinzuweisen, dass die nach der Gründung oder Kapitalerhöhung einer Komplementär-GmbH an die KG als Darlehen ausgereichten Barmittel auch dann nicht als verdeckte Sacheinlage beurteilt werden, wenn die Kommanditisten Gesellschafter der GmbH sind.