Die Prüfung des Vorratsvermögens

Gerald Schwamberger, Steuerberater, Wirtschaftsprüfer, Göttingen

Die Prüfung des Vorratsvermögens ist in den Unternehmen, in denen der Bilanzwert einen wesentlichen Teil des Aktivvermögens ausmacht, bei Erstellung des Jahresabschlusses durchzuführen. Von ganz besonderer Bedeutung ist dies, wenn zudem der Auftrag der Plausibilitätsprüfung vorliegt. Die Prüfung hat mindestens in einem einfachen Verfahren zu erfolgen. Bei Zweifeln an der Richtigkeit der Angaben sollte die Prüfung auch umfassend durchgeführt werden. Der Berufsangehörige hat eigenverantwortlich zu entscheiden, in welchem Umfang die Prüfung statt zu finden hat. Das notwendige Know-how für diese Prüfung vermittelt der vorliegende Beitrag.

1. Aufgaben des Steuerberaters und des Wirtschaftsprüfers

Bei der Erstellung des Jahresabschlusses durch den Steuerberater oder Wirtschaftsprüfer hat dieser auftragsgemäß die Richtigkeit des Vorratsvermögens zu überprüfen. Der Umfang der Prüfungspflicht richtet sich zum einen danach, in welchem Umfang eine Prüfung des Vorratsvermögens durchzuführen ist und zum anderen danach, welche handelsrechtlichen, berufsrechtlichen oder haftungsrechtlichen Grundsätze zu beachten sind. So wird der erstellende Berufsangehörige bei einem Kleinunternehmen, bei dem zwar das Vorratsvermögen von Bedeutung, die Auswirkungen auf die Vermögens- und Ertragslage aber nur von relativ geringem Umfang sind, keine umfangreichen Prüfungshandlungen durchführen, insbesondere dann nicht, wenn der Auftraggeber dies nicht in seinem Auftrag ausdrücklich zum Ausdruck gebracht hat.

Anders wird dies zu beurteilen sein, wenn bei einem Unternehmen der Jahresabschluss für eine Kreditgewährung bei einem Kreditinstitut Grundlage ist und dies dem erstellenden Berufsträger bekannt ist. Insbesondere wenn das Kreditinstitut eine Plausibilitätsbeurteilung oder umfassende Prüfung von dem Berufsträger erwartet, ist die Gefahr einer Dritthaftung bei nachträglicher Feststellung, dass die Ermittlung des Vorratsvermögens unzutreffend (überhöht) war, gegeben.

Eine Prüfung des Vorratsvermögens gehört zu den Aufgaben des Wirtschaftsprüfers oder vereidigten Buchprüfers bei Durchführung einer gesetzlichen Jahresabschlussprüfung. Auch hier wird der Berufsangehörige je nach Wichtigkeit und Bedeutung des Vorratsvermögens für den Jahresabschluss und das Ergebnis des zu prüfenden Unternehmens angemessene Prüfungshandlungen vornehmen.

Danach ist festzustellen, dass die Vorgehensweise des Berufsträgers sich zunächst nach dem Auftrag des Mandanten und dann nach seiner Haftungssituation zu richten hat. Selbstverständlich hat der Erstellende auch dann die Richtigkeit des Vorratsvermögens, im Rahmen seiner Möglichkeiten, zu beurteilen, wenn weder Auftrag noch Haftungstatbestand eine Überprüfung erfordern. Insbesondere wenn durch unklare oder widersprechende Angaben des Mandanten auf Grund von offensichtlichen Widersprüchen bei internen Betriebsvergleichsdaten oder auf Grund von Abweichungen üblicher Vergleichsdaten Unstimmigkeiten auffallen, ist Prüfungsbedarf gegeben. Es ist auch darauf hinzuweisen, dass Beihilfe zur Steuerhinterziehung, wenn ein unangemessen niedriger Ansatz des Vorratsvermögens vorliegt, nicht auszuschließen ist, wenn dem steuerlichen Berater die offensichtlichen Widersprüche der Ergebnisse auffallen müssen.

2. Gliederung des Vorratsvermögens

Das Vorratsvermögen gliedert sich grundsätzlich in drei Bereiche:

2.1 Roh-, Hilfs- und Betriebsstoffe

- Rohstoffe sind bei Produktionsunternehmen Hauptbestandteile der Fertigung. Sie können auch Fertigerzeugnisse vorgelagerter Produktionsstufen sein, die vom Produktionsunternehmen zur weiteren Be- oder Verarbeitung erworben wurden. Dies gilt auch für Vorprodukte, die nur noch in Erzeugnisse eingebaut werden sollen (z.B. Einbauteile bei der Kfz-Fertigung usw.).

- Hilfsstoffe sind Bestandteile von untergeordneter Bedeutung in der Fertigung (z.B. Schellen, Schrauben usw.). Hierunter fallen auch Bestände an Verpackungsmitteln, die die Erzeugnisse erst verkaufsfähig machen (z.B. Flaschen und ähnliche Behälter – Adler/Düring/Schmaltz § 266 Anm. 104).

- Betriebsstoffe dienen als Verbrauchsgüter nicht nur der Fertigung, sondern auch den übrigen betrieblichen Bereichen. Hierunter kann sowohl Verpackungsmaterial fallen als auch Büromaterial, Werbemittel, Verkaufsprospekte, Heizungsmaterial, Treibstoffe und Vorräte der Werksküche (ADS § 266 Anm. 105). Ebenfalls zu Betriebsstoffen gehören Reparaturmaterialien und Ersatzteile für Maschinen usw.

2.2 Unfertige Erzeugnisse, unfertige Leistungen

- Unfertige Erzeugnisse sind solche, die sich am Bilanzstichtag noch nicht in dem Zustand befinden, in dem sie verkauft werden können. Auch solche Erzeugnisse, die den verkaufsfertigen Zustand nur noch durch Lagerung erreichen, gehören zu den unfertigen Erzeugnissen (z.B. Holz, Wein, Spirituosen, Käse usw.).

- Ebenfalls zu den unfertigen Erzeugnissen können immaterielle Vermögensgegenstände gehören (z.B. EDV-Software, Patente, Filme usw.) die zur Veräußerung bestimmt sind und am Bilanzstichtag den Zustand der Verkaufsfähigkeit im vollen Umfang noch nicht erreicht haben. Abgrenzungsprobleme treten sowohl gegenüber den Roh-, Hilfs- und Betriebsstoffen als auch gegenüber den Waren auf und sind zu beachten. So liegen Roh-, Hilfs- und Betriebsstoffe vor, wenn diese am Bilanzstichtag noch nicht be- oder verarbeitet sind und im Unterschied zu Waren auch nicht dazu bestimmt sind, ohne Be- oder Verarbeitung veräußert zu werden. Soweit Erzeugnisse in unfertigem Zustand verkauft werden, sind diese nicht als unfertige Erzeugnisse auszuweisen, sondern als fertige Erzeugnisse. Im Zweifel sind solche Positionen in dem Posten anzusetzen, der am weitesten von der Umsatzrealisierung entfernt ist (Beck’scher Bilanz Kommentar Anm. 99 zu § 266 HGB).

- Unfertige Leistungen sind grundsätzlich mit den unfertigen Erzeugnissen auszuweisen (ADS § 266 Anm. 109). Hierunter versteht man die in Ausführung befindlichen Aufträge von Dienstleistungsunternehmen (z.B. Beratungsunternehmen) wie auch die von Bauunternehmen für auf fremden Grund und Boden errichteten unfertigen Bauten. Beim Ausweis kann für Bauunternehmen und Dienstleistungsunternehmen eine abweichende Postenbezeichnung zur Klarstellung geboten sein.

2.3 Fertige Erzeugnisse und Waren

- Unter fertige Erzeugnisse sind selbst hergestellte, verkaufsfertige Vermögensgegenstände zu verstehen. Hierzu gehören auch selbst erzeugte Ersatzteile für Verkaufsprodukte und eigen erstellte Geschenkartikel.

- Unter Waren sind angeschaffte Gegenstände, die ohne oder nur nach ganz geringfügiger Be- oder Verarbeitung zum Verkauf bestimmt sind, zu verstehen.

Hinweis: Fertiggestellte und abgenommene Leistungen (z.B. bei Bauten, Beratungsleistungen) sind nicht unter dieser Bilanzposition, sondern als Forderungen auszuweisen, auch wenn sie am Bilanzstichtag noch nicht abgerechnet worden sind (ADS § 266 Anm. 118).

3. Inventur der Roh-, Hilfs- und Betriebsstoffe; fertige Erzeugnisse und Waren

Der Begriff der Inventur ist die Bezeichnung des Erfassungsvorgangs und zwar im Zusammenhang mit der Erfassung der Vorräte. In der Praxis haben sich zur Berücksichtigung der unterschiedlichen betrieblichen Bedürfnisse verschiedene Inventurverfahren entwickelt, wobei bei ihrer Anwendung die dazu maßgeblichen gesetzlichen Vorschriften und Inventurgrundsätze zu beachten sind. Nach § 243 HGB ist die Bilanzierung nach den Grundsätzen ordnungsmäßiger Buchführung durchzuführen. Hieraus haben sich die Grundsätze ordnungsmäßiger Inventur entwickelt, die den Charakter von Rechtsnormen erlangt haben. Es sind hierbei auch die Grundsätze der Vollständigkeit, Richtigkeit, Nachprüfbarkeit, Einzelerfassung und -bewertung, sowie Klarheit und Wirtschaftlichkeit zu beachten.

3.1 Vollständigkeitsgrundsatz

Abweichend zu § 240 Abs. 1 HGB sind nicht nur die Vermögensgegenstände zu erfassen, die zivilrechtlich dem Kaufmann gehören, sondern nach der wirtschaftlichen Betrachtungsweise dem Kaufmann zuzurechnen sind (z.B. bei Eigentumsvorbehalt, Sicherungsübereignung). Für eine sachgerechte Erfassung der Vermögensgegenstände ist deren Art für eine sachgerechte Identifizierung erforderlich und dient dem Nachweis und einer erleichterten Einzelbewertung. Unerlässlich ist die Ermittlung der tatsächlichen Mengen durch Mess-, Zähl- oder Wiegevorgänge vorzunehmen. Bei großen Mengen von Vermögensgegenständen (z.B. in Silos, auf Halden lagernde Bestände) ist es vertretbar, die Bestände durch Schätzungen oder Vermessungen von Sachverständigen vornehmen zu lassen. Bei der mengenmäßigen Erfassung sind Wiegetoleranzen und Zählfehler nicht auszuschließen.

3.2 Grundsätze der Einzelerfassung, der Richtigkeit und Nachprüfbarkeit

Nach § 240 Abs. 3 und 4 HGB sind Vermögensgegenstände einzeln zu erfassen, was nicht bedeutet, dass Kleinmaterial oder Kleingegenstände mit geringem Wert gezählt werden müssen. Die Erfassung durch Messen oder Wiegen ist durchaus zulässig. Es ist bei der Inventarisierung keine unzumutbare und außer Verhältnis zur Bedeutung stehende Anforderung erforderlich (ADS § 240 Anm. 25). Durch die Erfassung der einzelnen Vermögensgegenstände und ihrer Vollständigkeit ist die Richtigkeit der mengenmäßigen Erfassung gewährleistet. Damit die Richtigkeit nachprüfbar ist, ist dies in den Aufnahmelisten und Protokollen so zu dokumentieren, dass ein Außenstehender eine Überprüfung durchführen kann.

3.3 Aufnahme der Vermögensgegenstände

Am Bilanzstichtag sind alle unternehmenseigenen und fremden Vorräte innerhalb des Unternehmensbereichs und alle eigenen Vorräte außerhalb des Unternehmensbereiches hinsichtlich der Art und Bezeichnung der Vermögensgegenstände und ihrer Menge nach zu erfassen (z. B. Kommissionswaren). So ist insbesondere darauf hinzuweisen, dass Roh-, Hilfs- und Betriebsstoffe auf auswärtigen Baustellen, Montagewagen und sonstige außerhalb des Betriebsbereichs gelagerte Vorräte erfasst werden müssen. Ebenfalls erfasst werden müssen solche Bestände, die zwar am Bilanzstichtag noch nicht körperlich im Betrieb des Kaufmanns vorhanden waren, durch Rechtsgeschäfte aber doch schon in wirtschaftlichen Besitz des Unternehmens gekommen sind und erst nach dem Bilanzstichtag ausgeliefert werden (z.B. schwimmende oder rollende Ware).

3.4 Grundsätze der Klarheit und Wirtschaftlichkeit

Der Grundsatz der Klarheit erfordert, dass bei der Inventur die Aufnahme der Vermögensgegenstände genau bezeichnet wird. Bei einer Vielzahl von Vermögensgegenständen können auch Artikelnummern oder andere Bezeichnungen gewählt werden, die jedoch auf entsprechenden Listen oder in Katalogen nachvollzogen werden können. Ein außen stehender Dritter muss anhand der Bezeichnung den einzelnen Vermögensgegenstand identifizieren können.

Hinweis für die Praxis:

Die Wirtschaftlichkeit der Durchführung der Inventur erfordert aus betriebswirtschaftlichen Gründen eine rationelle Durchführung. Dies ist auf den Einzelfall bezogen so zu verstehen, dass eine gute Vorbereitung der Erfassungsvorgänge durch entsprechende Formulare, Einweisung des Personals und eine übersichtliche und systematische Lagerung mit entsprechender Kennzeichnung der einzelnen Vermögensgegenstände geplant werden sollte. Damit können die Kosten der Inventuraufnahme erheblich reduziert werden.

Die Inventurplanung umfasst eine zeitliche Planung, die die Festlegung des Inventurstichtags und die Erstellung eines Terminplans für das verantwortliche Personal festlegt. Hierbei sollte geregelt werden, dass in einem Jahresplan (Termin- und Lagerplan) für eine lückenlose Durchführung der Inventur sichergestellt wird, dass Bewegungen der Bestände während der Aufnahme sowie bis zum Inventurstichtag ordnungsgemäß erfasst werden, um die richtige Abgrenzung zu gewährleisten und die für die Aufzeichnungen des Inventurergebnisses erforderlichen Formulare und Datenträger vorbereitet sind. Auch eine räumliche Planung, in der die einzelnen Inventurbereiche gegeneinander abgegrenzt werden, ist für die Zuordnung des Aufnahmepersonals wichtig. Doppelzählungen und Auslassungen von Vermögensgegenständen müssen unbedingt vermieden werden.

Die Personalplanung hat die Verfügbarkeit und den richtigen Einsatz des geeigneten Personals sicherzustellen.

3.5 Inventuranweisungen für die Stichtagsinventur

Um eine ordnungsmäßige Erfassung aller Vermögensgegenstände des Vorratsvermögens, insbesondere der Waren und der Roh-, Hilfs- und Betriebsstoffe zu gewährleisten, sollte jedes Unternehmen bei der Aufnahme eine schriftliche Inventuranweisung an die Mitarbeiter aushändigen, die die mengenmäßige Erfassung vornehmen. Weiterhin muss ein zuverlässiger Mitarbeiter die Leitung der Aufnahmetätigkeit überwachen und dafür Sorge tragen, dass die Inventuranweisung vollständig eingehalten wird. Weiterhin sind folgende Punkte zu beachten:

- Damit eine möglichst Zeit sparende Aufnahme der Vorräte erfolgen kann, sollte gewährleistet sein, dass die Werkstätten oder Lagerhallen bis zum Beginn der Aufnahme aufgeräumt und gesäubert worden sind. Dies ist auch erforderlich, damit nicht herumliegendes Material entweder gar nicht oder mehrfach erfasst wird. Gleichzeitig kann eine besondere Kennzeichnung der unterwertigen oder überzähligen Vorräte vorgenommen werden. Rohstoffe, die noch nicht bearbeitet worden sind, sind vor der Inventur an das Lager zurückzugeben. Aufzunehmende Gegenstände sind übersichtlich und Teile mit gleichen Auftragsnummern möglichst zusammen aufzustellen.

- Auf den Inventurlisten ist zu vermerken, welcher Mitarbeiter die Aufnahme vorgenommen hat, in welcher Zeit er dies getan hat und die Angabe über den Lagerort und den Aufnahmebereich seiner Tätigkeit.

- In Uraufschreibungen wird die körperliche Aufnahme von Roh-, Hilfs- und Betriebsstoffen, Handelswaren, fertigen und unfertigen Erzeugnissen erfasst. Fertige und unfertige Erzeugnisse und versandbereite Aufträge werden entsprechend der vorliegenden Aufträge erfasst. Bei der Aufnahme übernimmt eine Person die Rolle des Aufschreibers und eine weitere Person die des Ansagers. Beide unterzeichnen die ausgefüllten Aufnahmelisten. Es ist ebenfalls zulässig, mit Diktiergeräten zu arbeiten und die Ansage auf Diktiergerät festzuhalten, um später die Daten auf Listen oder in die EDV zu übertragen.

- Die Aufnahmelisten sind Inventurbelege, die mit dokumentenfesten Kugelschreibern oder Tintenstiften auszufüllen sind. Falsche Eintragungen sind so zu streichen, dass die ursprüngliche Aufzeichnung noch lesbar ist. Neben die Berichtigung ist das Zeichen desjenigen zu setzen, der den Irrtum berichtigt hat. Verschriebene und unbrauchbare Aufnahmescheine sind durch das Wort „ungültig“ zu kennzeichnen und zu unterschreiben.

- Alle Aufnahmen haben gut lesbar, eindeutig und vollständig zu erfolgen. Freizeilen sind bei der Aufschreibung unbedingt zu vermeiden, Eintragungen zwischen den Zeilen dürfen nicht erfolgen.

- Bei der Aufnahme ist durch den verantwortlichen Inventurleiter eine Reihenfolge der Aufnahme insbesondere in der Reihenfolge der Lagerung vorzusehen, sodass sichergestellt ist, dass eine vollständige Erfassung der Bestände gewährleistet ist. Dies gilt auch für die auf Plätzen, auf Wagen oder auf Wagons und LKW lagernden Bestände. Die aufgenommenen Gegenstände oder Behältnisse, in denen die Gegenstände aufbewahrt werden, sind zu kennzeichnen, sodass eine doppelte Aufnahme verhindert wird.

- Bei versandbereiten Waren oder Erzeugnissen sind der Kunde und die Auftragsnummer anzugeben, bei Rückwaren ist dies auf den Aufnahmeformularen zu kennzeichnen. Dies ist erforderlich, damit im Rahmen der Auswertung der Aufnahmeformulare sicher gestellt wird, dass die Aufnahme entweder unter Fremdeigentum (den Kunden noch nicht gutgeschrieben) oder unter den eigenen Vorräten erfolgt. Gegenstände, die lediglich als beigestelltes Material oder zur Reparatur in den Bereich des Unternehmens gelangt sind, sind als solche gesondert aufzunehmen und als solche zu kennzeichnen.

- Bei den in auswärtiger Bearbeitung (z.B. auswärtigen Baustellen) befindlichen Gegenständen ist der betreffende Lieferant oder auch Kunde im Aufnahmeformular zu vermerken.

- Bei allen Vorräten aus unfertigen Erzeugnissen in den Produktionsräumen müssen die Begleitpapiere auf den Erzeugnissen liegen, damit diese einwandfrei identifiziert werden können. Als Fertigungsgrad ist die Nummer des letzten erledigten Arbeitsgangs einzutragen. Werden die Arbeitsgänge nicht nach der in der Auftragsleitkarte vorgesehenen Reihenfolge durchgeführt, so ist unter Fertigungsgrad der Vermerk „Jedoch ohne Position Nummer ....“ anzugeben.

- Waren, die nach Lagerschluss eingehen, sind von der Lagerverwaltung besonders zu erfassen und im Eingangsbereich des Lagers vorläufig gesondert einzulagern. Für die Abgrenzung zwischen altem und neuem Wirtschaftsjahr ist das Datum des Wareneingangs und nicht das Rechnungsdatum maßgebend. In der Buchhaltung muss entsprechend vorgegangen werden, damit die Zurechnung des Wareneingangs in das zutreffende Wirtschaftsjahr gewährleistet ist. Diese Vorräte werden auf einem besonderen Formular aufgenommen und gekennzeichnet, damit die buchmäßige Abgrenzung zutreffend erfolgen kann.

3.6 Inventurverfahren

Zu unterscheiden sind grundsätzlich Inventurverfahren nach der Art der Erfassung und nach dem Stichtag der Inventuraufnahme:

3.6.1 Inventurverfahren nach der Art der Erfassung

Eine Art der Inventur ist die körperliche Bestandsaufnahme und Buchinventur, bei der der Bestand durch permanente Erfassung der Zu- und Abgänge des Lagerbestandes erfasst wird (Lagerbuchhaltung mit Bestandsausweis - § 241 Abs. 2 und § 241 Abs. 3 Nr. 2 HGB). Auch die Bestandsaufnahme auf Grund von Stichproben ist möglich, wobei hierfür folgende maßgebliche Voraussetzungen erfüllt sein müssen:

- Es muss die Verwendung anerkannter mathematisch-statistischer Methoden gewährleistet sein.

- Die GoB müssen beachtet und eingehalten werden.

- Die Aussage-Äquivalenz, d.h., die Gleichwertigkeit der Stichprobeninventur mit einer Vollinventur muss gewährleistet sein.

- Hieraus ergibt sich, dass die Bestandszuverlässigkeit durch eine Lagerbuchführung erfüllt sein muss.

Bei Führung einer Lagerkartei, Lagerbuchführung oder Nutzung eines Warenwirtschaftssystems ist die permanente Inventur möglich. Die maßgeblichen Ordnungsgrundsätze hierfür sind:

- Erfassung der Bestände und Bewegungen (Zu- und Abgänge) nach Tag, Art und Menge,

- belegmäßiger Nachweis der einzelnen Bewegungen,

- regelmäßige Kontrolle der Aufzeichnungen durch körperliche Bestandsaufnahme, Analyse festgestellter Abweichungen und Angleichung der Buchaufzeichnungen an die körperlichen Aufnahmen,

- Dokumentation der Aufzeichnungen und Aufnahmen sowie Aufbewahrung wie für Handelsbücher (10 Jahre).

Nach derzeit herrschender Meinung ist sicherzustellen, dass die einzelnen Vermögensgegenstände in jedem Geschäftsjahr mindestens einmal körperlich erfasst werden. Bei zuverlässigen Lagerungssystemen kann dieser zeitliche Abstand auch ausgeweitet werden (ADS Anm. 27 zu § 241 HGB). Der Vorteil dieser Inventurmethode ist, dass sie nicht zum Bilanzstichtag und auch nicht für alle Bestände zu einem bestimmten anderen Stichtag durchgeführt werden muss, sondern über das Wirtschaftsjahr verteilt permanent vorgenommen werden kann. Nicht anwendbar ist diese Inventurmethode für Bestände mit unkontrollierbaren Abgängen infolge von Schwund, Verdunstung, Verderb, leichter Zerbrechlichkeit etc., es sei denn, dass solche Abgänge auf Grund hinreichend zuverlässiger Erfahrungswerte berücksichtigt werden können.

Als weiteres Inventurverfahren ist die Einlagerungsinventur zu nennen, die ein Lagersystem mit einem hohen Maß an Zuverlässigkeit erfordert, bei der die Einlagerung als körperliche Erfassung nach den Regeln, wie sie zum Beispiel für die permanente Inventur gelten, ausgestaltet ist. Eine körperliche Bestandsermittlung zum Bilanzstichtag ist dann nicht erforderlich. Bei vollautomatischen Lagersystemen (Hochregallägern) sind in der Regel die Voraussetzungen für die Anwendungen der Einlagerungsinventur gegeben.

Weiterhin ist die systemgestützte Werkstattinventur zu erwähnen, die bei modernen Fertigungsverfahren computergestützte Produktions-, Planungs-, und Steuerungssysteme voraussetzt und diese laufende Rückmeldungen über Zu- und Abgang des Materials oder Warenbestands liefern. Bei geschlossenen Warenwirtschaftssystemen bewirken diese eine vollständige artikelgenaue Bestandsfortschreibung, sodass als weiteres Inventurverfahren die Warenwirtschaftssystem gestützte Inventur im Handel genannt werden kann. Diese kann unterjährig in Teileinheiten körperlich überprüft und entsprechend korrigiert werden. Unkontrollierte Abgänge (Schwund) zwischen Aufnahme- und Bilanzstichtag sind anhand der ermittelten differenzierten Erfahrungswerte zu berücksichtigen, wobei eine Toleranzgrenze (2 v. H.) nicht überschritten werden darf.

3.6.2 Vom Bilanzstichtag abweichende Inventuraufnahmen

Neben der (Bilanz-)Stichtagsinventur ist die Inventuraufnahme auch zu anderen Terminen möglich. So ist die vorgelagerte Stichtagsinventur bis zu 3 Monate vor dem Bilanzstichtag zulässig und nach den allgemeinen Grundsätzen nach Art, Menge und Wert aufzustellen (ADS § 141 Anm. 36f). Diesem Verfahren liegt entweder eine körperliche Aufnahme zum Zeitpunkt der Inventarisierung oder eine Bestandsermittlung zum Beispiel auf dem Wege der permanenten Inventur zu Grunde. Die körperliche Aufnahme kann durch eine vollständige Erfassung oder eine Stichprobeninventur erfolgen. Die ermittelten Inventurwerte sind auf dem Bilanzstichtag auszurichten unter Berücksichtigung des Fortschreibungsverfahrens, in dem Zu- und Abgänge zwischen dem Inventarisierungszeitpunkt und dem Bilanzstichtag die erfassten und abgegangen Mengen korrigieren müssen. Es genügt allerdings auch eine allein wertmäßige Fortschreibung (ADS § 241 Anm. 40), hierfür ist jedoch auch entsprechend der Struktur des besonderen Inventars die für die Bewertungserfassungserfordernisse notwendige Gruppenbildung zu beachten.

Entsprechend ist die nachverlagerte Stichtagsinventur, die bis zu 2 Monate nach dem Bilanzstichtag aufgestellt werden kann, zu behandeln. Die Voraussetzungen wie bei der vorgelagerten Stichtagsinventur sind zu beachten.

3.6.3 Festwertinventur

Dieses Inventurverfahren ist ausschließlich für Vermögensgegenstände des Sachanlagevermögens und für Roh-, Hilfs- und Betriebsstoffe zulässig. Weiterhin muss gewährleistet sein, dass keine wesentlichen Änderungen im Mengengerüst und/oder der Preisbasis eingetreten sind, der Gesamtwert von nachrangiger Bedeutung ist und nur sehr geringe Veränderungen in der Zusammensetzung stattfinden. Außerdem ist Voraussetzung, dass eine körperliche Bestandsaufnahme zum Vergleich in der Regel alle drei Jahre durchgeführt werden muss. Die Ermittlung von Festwerten bei Roh-, Hilfs- und Betriebsstoffen dient der Vereinfachung der Inventuraufnahme der betroffenen Vermögensgegenstände und deren Bewertung.

4. Inventur der unfertigen Erzeugnisse und unfertigen Leistungen

Zu unterscheiden sind unfertige Erzeugnisse von unfertige Leistungen:

4.1 unfertige Erzeugnisse

Die unfertigen Erzeugnisse sind im Unterschied zu den Roh-, Hilfs- und Betriebsstoffen sowie Waren mit ihren Herstellungskosten, insbesondere Fertigungslöhnen und Materialkosten für die eingesetzten Rohstoffe zu ermitteln. Auch immaterielle Vermögensgegenstände (EDV-Software und Patente) aber auch unfertige Bauten bei Bauunternehmen können zu den unfertigen Erzeugnissen gehören. Die Erfassung im Rahmen der Inventur ist je nach Art der unfertigen Erzeugnisse sehr unterschiedlich vorzunehmen. Erzeugnisse im Produktionsunternehmen, die noch nicht die Verkaufsreife erreicht haben, sind nach ihrem Fertigungsgrad zu erfassen. Unfertige Baustellen bei Bauunternehmen sind auftragsbezogen festzuhalten. Das Gleiche gilt für unfertige Erzeugnisse bei immateriellen Vermögensgegenständen.

4.2 unfertige Leistungen

Als unfertige Leistung werden die in Ausführung be?ndlichen Aufträge von Dienstleistungsunternehmen (z.B. Beratungsunternehmen usw.), wie auch die von Bauunternehmen auf fremden Grund und Boden errichteten unfertigen Bauten erfasst.

5. Prüfung der Inventuraufnahme

Der Umfang der Prüfung der Inventuraufnahme und ob eine solche überhaupt durchzuführen ist, richtet sich nach dem Auftrag des Mandanten. Im Zusammenhang mit der Erstellung eines Jahresabschlusses ist grundsätzlich eine Prüfung der Inventuraufnahme nicht durchzuführen. Dies ist ggf. anders zu beurteilen, wenn sich Zweifel an der Richtigkeit ergeben, die Bedeutung des Vorratsvermögens für die Bilanz oder das Betriebsergebnis sehr hoch ist oder eine Prüfung sich aus haftungsrechtlichen Gründen als sinnvoll erweist. Auch bei geforderten Bescheinigungen mit Plausibilitätsbeurteilung ist grundsätzlich eine Prüfung der Inventuraufnahme nicht erforderlich, es sei denn, es liegen besondere Verhältnisse des Unternehmens, wie vorgenannt, vor.

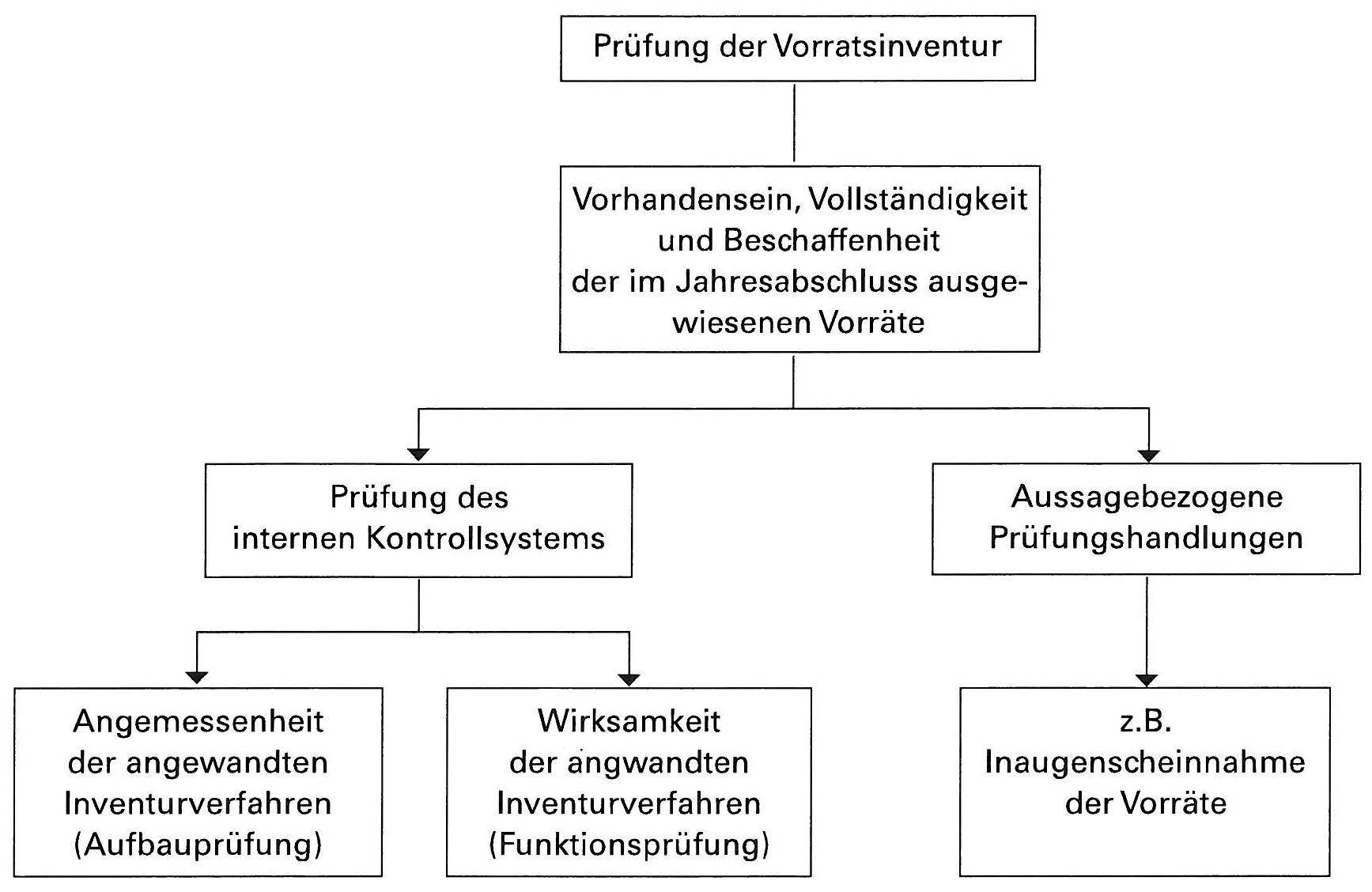

Im Rahmen von freiwilligen oder gesetzlichen Prüfungen des Jahresabschlusses ist die Prüfung der Inventuraufnahme zwingend erforderlich, es sei denn, das Vorratsvermögen ist für den Jahresabschluss von völlig untergeordneter Bedeutung. Grundlage der Prüfungshandlungen ist der IDW-Standard PS 301, der die Berufsauffassung der Wirtschaftsprüfer unbeschadet der Eigenverantwortlichkeit des Berufsangehörigen regelt. Für Wirtschaftsprüfer und vereidigte Buchprüfer ist der Prüfungsstandard unbedingt zu beachten, weil im Rahmen der Qualitätskontrolle nach § 57 a WPO die Einhaltung des Prüfungsstandards überprüft wird. Abweichungen von den Vorgaben des Prüfungsstandards müssen besonders auf den Prüfungsfall bezogen begründet werden. Für die Durchführung der Prüfungshandlungen sind unbedingt die Abarbeitung der erforderlichen Checklisten (z.B. Niemann – Jahresabschlussprüfung – Verlag C.H. Beck) zu beachten.

Das nachfolgende Schaubild, entnommen dem IDW PS 301, verdeutlicht die Vorgehensweise bei der Prüfung der Vorratsinventur.

5.1 Risikoanalyse

Bevor die Aufnahme der Inventurerfassung erfolgt, hat der Berufsangehörige eine Risikoanalyse dahingehend vorzunehmen, inwieweit die erforderliche Prüfungssicherheit unter Berücksichtigung der Wahrscheinlichkeit von Fehlerrisiken und -hypothesen der Prüfungsumfang und die Prüfungsintensität abschließend bestimmt werden muss. Hierzu zählen insbesondere die Gegebenheiten vor Ort, die Art und Umfang des aufzunehmenden Materials und Art der Organisation der Aufnahme der Bestände. Der Prüfer muss eine Beurteilung der erforderlichen Prüfungssicherheit vorab mit gut/mittel/schlecht vornehmen, um geeignete Maßnahmen anzuordnen, erforderliche Arbeitspapiere zur Verfügung zu stellen und eine angemessene Überwachung zu gewährleisten.

5.2 Vorbereitung der Teilnahme an der Inventur

Auf Grund des getroffenen Risikoansatzes sind nunmehr die Gegebenheiten im Unternehmen sowohl hinsichtlich der Örtlichkeiten, der vorliegenden Lagerung und deren Organisation, dem eingesetzten Personal und den betriebsspezifischen Vorgaben entsprechend vorzubereiten. Hierzu sind unabdingbar geeignete Checklisten abzuarbeiten, mit deren Hilfe eine abschließende Bestimmung der Vorbereitungsarbeiten getroffen werden kann. Hierzu zählen die Überprüfung der Inventuranweisung im Betrieb für das eingesetzte Personal ebenso wie die Art der Lagerung, die Unterteilung des Lagers, die benutzten Aufnahmevordrucke, die Gruppen von Materialien, die Vermeidung von Doppelzählungen, die Überprüfung der Aufnahme von unabhängiger Stelle bis hin zur Ermittlung von Fremdeigentum (bei Eigentumsvorbehalt oder Kommissionsware usw.) oder der Mithilfe von Sachverständigen. Selbstverständlich ist auch bei Vorliegen unfertiger Erzeugnisse der Fertigungsgrad zu erfassen, die Kennzeichnung der aufgenommenen Gegenstände, die Organisation der Inventuraufnahme und der Überwachung und die Regeln für die Auswahl von Stichproben.

5.3 Prüfung der Aufnahme

Bei entsprechender Relevanz des Vorratsvermögens für den Jahresabschluss ist grundsätzlich eine Inventurbeobachtung vor Ort durch den Prüfer mit entsprechendem assistierenden eigenem Personal angezeigt. Die Einbeziehung und Bearbeitung hierfür erforderlicher Arbeitspapiere und Checklisten sind unabdingbar, um alle möglichen Fehlerquellen bei der Aufnahme der Vermögensgegenstände zu vermeiden.

Für besondere Vermögensgegenstände, die z.B. in Silos oder auf Halden gelagert werden, sind Schätzungen der Mengen zulässig, allerdings muss anhand von Arbeitspapieren nachprüfbar sein, wie die Mengen ermittelt wurden und von welchen Grundlagen ausgegangen wurde. Hierbei können Erfahrungen des Personals des zu prüfenden Unternehmens genauso herangezogen werden, wie Sachverständige oder Einkaufsrechnungen für die letzten Lieferungen des entsprechenden Materials. Bei besonders wertvollen Vermögensgegenständen oder Materialien ist eine intensive ggf. vollständige Prüfung der Bestände erforderlich. Bei der Inventurbeobachtung muss insbesondere darauf geachtet werden, dass während der Aufnahme Warenbewegungen erfasst und berücksichtigt werden, dass eine vollständige Erfassung der Bestände gewährleistet ist, dass Doppelzählungen nicht möglich sind und durch Stichproben die Richtigkeit der Erfassung gewährleistet ist. Weiterhin sind gängige und nicht vollwertige Vorratsposten besonders festzuhalten und zu kennzeichnen, so dass für die Bewertung ihre Identifizierung möglich ist.

5.4 Prüfung nach Abschluss der Aufnahme

Nach Abschluss der Aufnahme ist zu prüfen, ob das Lager vollständig erfasst wurde, ob alle Lagerposten als erfasst gekennzeichnet wurden, dass keine Warenbewegungen (Zu- oder Abgänge) während der Inventuraufnahme erfolgten oder falls sie erfolgten, dann auch erfasst wurden, dass die Durchführung der Aufnahme entsprechend der Inventuranweisungen durchgeführt wurden, ob das Aufnahme- und Überwachungspersonal qualifiziert genug war, um die Vermögensgegenstände zutreffend zu kennzeichnen und in den Aufnahmelisten zu beschreiben und entsprechende Mengen zu erfassen. Alle Prüfungshandlungen sind durch entsprechende Checklisten abzuarbeiten (z.B. Niemann – Jahresabschlussprüfung – Verlag C.H. Beck), damit eine vollständige Erfassung sowohl der Bestände an Roh-, Hilfs- und Betriebsstoffen als auch von Fertigerzeugnissen und Waren sowie teilfertigen Erzeugnissen gewährleistet werden kann. Die Überprüfung durch Stichproben soll die Sicherheit der zutreffenden Erfassung erhöhen. Grundsätzlich sind die Prüfungshandlungen für die verschiedenen Inventurerfassungsmethoden anwendbar. Bei vor- oder nachgelagerten Inventurverfahren sind zusätzlich die Zu- und Abgänge zum Bilanzstichtag zu überprüfen, z.B. mit der Lagerkartei und den Ein- und Ausgangsrechnungen für die Zwischenzeiten. Hierüber sind Arbeitspapiere und entsprechende Checklisten zu verwenden.