Sanierung von KMU durch Umwandlung

Voraussetzungen und Gestaltungshinweise aus steuerlicher Sicht

Gerald Schwamberger, Steuerberater, Wirtschaftsprüfer, Göttingen

Vor dem Hintergrund anhaltend hoher Insolvenzzahlen sind Berater zunehmend gefordert, über kreative Gestaltungen Auswege aufzuzeigen – insbesondere dann, wenn Kreditlinien erschöpft sind und neues Eigenkapital nicht verfügbar ist. In vielen Fällen bestehen attraktive Möglichkeiten, Sanierungen durch Umwandlung vorzunehmen; dies belegen die praxisorientierten Gestaltungshinweise zum Umwandlungsprozess unter Berücksichtigung steuerlicher Chancen und Grenzen.

1. Umfassender Beratungsansatz

Mit der inzwischen viele Jahre anhaltenden wirtschaftlichen Flaute insbesondere für KMU ist der steuerliche und wirtschaftliche Berater gefragt, für seine Auftraggeber Sanierungsmaßnahmen zu entwickeln, die realistisch durchführbar und möglichst kostengünstig umsetzbar sind. Hier bietet sich insbesondere an, Potentiale der Mandantenunternehmen zu heben oder aufzudecken, die aufgrund der handelsrechtlichen Bilanzierungsvorschriften in den Bilanzen nicht zum Ausdruck kommen.

Darüber hinaus ist eine hinsichtlich des ausgewiesenen Eigenkapitals günstige Darstellung für den Geschäftsverkehr mit Kreditinstituten außerordentlich wichtig, nicht nur, um bessere Konditionen aushandeln zu können, sondern um überhaupt für dringende Investitionen kreditfähig zu sein. Die große Zahl der Insolvenzen von KMU ist letztendlich auch darauf zurückzuführen, dass im deutschen Bankensystem aufgrund der Umsetzung von Basel II ohne große Vorlaufzeiten Forderungen an die Kreditnehmer gestellt werden, die kurzfristig nicht zu erfüllen sind. Bei der Kreditvergabe oder -prolongierung ist Grundlage die Bilanz des Unternehmens; wie viele Berater festgestellt haben, spielen bei dem Rating der Kreditinstitute nicht aus den Bilanzen ersichtliche stille Reserven keine Rolle und werden eher als nicht realistisch unbeachtet gelassen.

Es ist daher nicht verwunderlich, dass in den letzten Jahren bis zu 40.000 Insolvenzen p. a. zu verzeichnen sind, betroffen sind fast ausnahmslos KMU. Hier kann der Beratungsansatz von Steuerberatern, Wirtschaftsprüfern und Unternehmensberatern nicht nur darin bestehen, Kredite zu erhöhen oder Eigenkapital neu in das Unternehmen einzubringen, sondern es müssen auch vorhandene Potentiale einfach und kostengünstig aufgedeckt werden. Mit dem Umwandlungs- und Umwandlungssteuerrecht gibt es bei entsprechenden Gesellschaftskonstellationen eine Vielzahl von Möglichkeiten, Sanierungen durch Umwandlung vorzunehmen. Dies kann im Einzelfall die Gründung von Gesellschaften erfordern, um auch steuerliche Nachteile zu vermeiden.

2. Sanierung durch Umwandlung zur Aufnahme

Viele Möglichkeiten bietet die Sanierung im Wege der Umwandlung zur Aufnahme, sofern entsprechende Voraussetzungen gegeben sind. In vielen Fällen, in denen Voraussetzungen von Umwandlungsmöglichkeiten zunächst nicht gegeben sind, sind diese jedoch gestaltbar. Hier ist die Kreativität des Beraters gefragt und für eine erfolgreiche Beratung ist es erforderlich, dass der Mandant entsprechend aufgeklärt wird, damit er auch aus innerer Überzeugung den Gestaltungsweg und die spätere Führung der Unternehmung trägt.

2.1 Betriebsaufspaltung

Viele KMU werden als Kapitalgesellschaft (in der Regel GmbH) geführt und die wesentlichen Betriebsgrundlagen, insbesondere Grundstücke, sind in der Hand der Gesellschafter. Durch wirtschaftliche Einbußen können in der Betriebsgesellschaft (Kapitalgesellschaft) erhebliche Verluste entstehen, die zum Teil durch Verzicht auf Mieten gegenüber dem Besitzunternehmen oder Teilverzicht auf Gehälter der Gesellschafter-Geschäftsführer abgemildert werden. Dies reicht aber oft nicht aus, um weiterhin Verluste zu vermeiden. Die Liquidität ist in diesen Fällen oft nur durch zusätzliche Kreditaufnahme bei Kreditinstituten zu erhalten. Die Absicherung der Kredite erfolgt in der Regel auf dem Grundstück des Besitzunternehmens.

Auflaufende Verluste und mangelnde Liquidität führen leicht zu einer Überschuldung und Insolvenzpflicht gem. § 64 GmbHG. In dieser Situation kann – wenn die Gesellschafter der Betriebsgesellschaft davon überzeugt sind, dass die Verlustphase nur vorübergehend ist und in Zukunft wieder Gewinne erwirtschaftet werden – durch folgende Gestaltung zumindest die Überschuldung vermieden und die Eigenkapitalsituation auch im Sinne von Basel II verbessert werden.

2.1.1 Gestaltungshinweise zu Fällen mit zwei GmbH & Co. KG

2.1.1.1 Schritte des Umwandlungsprozesses

1. Schritt: Das Besitzunternehmen als Einzelunternehmen oder Personengesellschaft wird in eine GmbH & Co. KG durch Sacheinlagen umgewandelt. Die Beteiligungsverhältnisse am Anlagevermögen bleiben unverändert, damit keine Grunderwerbsteuer entsteht. Wertvolle Vermögensgegenstände wie z. B. Immobilien können in diesem Zusammenhang auch bei entsprechender vertraglicher Gestaltung in Sonderbilanzen geführt werden, um sie aus der unmittelbaren Haftung herauszuhalten.

2. Schritt: Das Betriebsunternehmen – eine GmbH – wird durch Formwechsel i. S. d. §§ 190, 191 UmwG in eine GmbH & Co. KG umgewandelt. Voraussetzung ist, dass der Unternehmensgegenstand den Vorschriften über die Gründung einer OHG (§ 105 Abs. 1 u. 2 HGB) genügt (§ 228 Abs. 1 UmwG). Der Formwechsel bedarf eines Umwandlungsbeschlusses (§ 193 Abs. 1 UmwG), der die in Abb. 1 genannten Inhalte aufweisen muss.

Bei Formwechsel einer Ein-Mann-GmbH in eine GmbH & Co. KG ergeben sich besondere zivilrechtliche Probleme. Für die Umwandlung wird hierbei mindestens eine zweite GmbH, die die Rolle des Komplementärs übernimmt, benötigt. Nach h. M. kann diese GmbH nicht im Umwandlungsvorgang beitreten, sondern sie muss bereits vor der Umwandlung an der Ein-Mann-GmbH beteiligt werden. Weiterhin soll die Komplementär-GmbH vermögensmäßig nicht an der GmbH & Co. KG beteiligt werden. Bei dieser Gestaltung muss berücksichtigt werden, dass die bisherige Haftungsbegrenzung der Ein-Mann-GmbH nicht für das Umwandlungsverfahren ausgehebelt wird.

Eine weitere Möglichkeit besteht in der Verschmelzung einer GmbH auf eine bestehende KG/OHG (§ 2 Nr. 1 UmwG).

Abbildung 1:

In einem Umwandlungsbeschluss muss bestimmt werden:

• dass die GmbH durch den Formwechsel die Rechtsform einer KG/OHG erhält (§ 194 Abs. 1 Nr. 1 UmwG);

• der Name oder die Firma des Rechtsträgers der neuen Rechtsform;

• der Sitz der neuen Gesellschaft, der nicht mit dem der GmbH identisch sein muss (§ 234 Nr. 1 UmwG);

• welche Anteilseigner Kommanditisten werden sowie der Betrag ihrer jeweiligen Hafteinlage (§ 234 Nr. 2 UmwG);

• welche Anteilseigner Komplementäre werden (§ 194 Abs. 1 Nr. 3 UmwG);

• die Beteiligungsverhältnisse der Gesellschafter an der Personengesellschaft (§ 194 Abs. 1 Nr. 4 UmwG);

• Bestimmungen über etwaige Sonderrechte (Fortgeltung oder Änderung) (§ 194 Abs. 1 Nr. 5 UmwG);

• die Folgen des Formwechsels für die Arbeitnehmer und ihre Vertretungen und die damit im Zusammenhang vorgesehenen Maßnahmen (§ 194 Abs.1 Nr.7 UmwG).

3. Schritt (a: downstream merger): Je nach Situation ist hier zu prüfen, welche der beiden GmbH & Co. KG die andere Gesellschaft aufnimmt. Da gem. § 24 UmwStG ein Wahlrecht besteht, bei der zu übernehmenden Gesellschaft die Vermögenswerte mit den Buchwerten, Zwischenwerten oder Teilwerten einzubringen, kommt es sicher auf die steuerlich relevante Auswirkung im Einzelfall an. Weiterhin kann es entscheidend sein, in welcher Gesellschaft die höheren stillen Reserven aufgedeckt werden können, um eine Sanierung zu erreichen. Vorausgesetzt, dass die Betriebsgesellschaft hohe Verlustvorträge hat, die durch Aufdeckung stiller Reserven nicht ausgeglichen werden können, wird es sinnvoll sein, dass aufnehmende Gesellschaft das Betriebsunternehmen ist und die stillen Reserven insbesondere der Immobilien aufgedeckt werden, wenn sie nicht schon durch den 1. Schritt aufgedeckt wurden.

3. Schritt (b: upstream merger): Im Betriebsunternehmen können nicht unerhebliche immaterielle originäre Wirtschaftsgüter vorhanden sein, die bei einer Umwandlung durch Aufnahme i. S. d. § 24 UmwStG ggf. in voller Höhe aufgedeckt werden, die vorhandenen Verlustvorträge eliminieren und möglicherweise darüber hinaus anzusetzen sind. In diesem Fall sollte die Besitzgesellschaft die Betriebsgesellschaft aufnehmen.

Es muss im Einzelfall entschieden werden, ob alle stillen Reserven in Besitz- und Betriebsunternehmen aufgedeckt werden sollen. Für Sanierungszwecke und für ein solides Rating bei Kreditinstituten ist dies sicher angebracht.

4. Schritt: Im Falle unterschiedlicher Besitzverhältnisse in Besitz- und Betriebsunternehmen sind diese bei der Sanierung durch Umwandlung zur Aufnahme durch angemessene Neuverteilung der Beteiligungsverhältnisse zu gestalten. Die Beteiligungsverhältnisse sollten so angesetzt werden, dass kein beteiligter Gesellschafter durch die Umwandlung in seinen Vermögens- und Gewinnbeteiligungsverhältnissen benachteiligt wird. Es können also unterschiedliche Bewertungen der Gesellschaften durch entsprechende Veränderung der anteiligen Beteiligungen sowohl unter Berücksichtigung der Wertverhältnisse als auch unter Neugestaltung der Gewinnbeteiligung der Gesellschafter erreicht werden. Im Einzelfall ist auch eine Barabfindung denkbar, die jedoch steuerliche Probleme auslösen könnte.

2.1.1.2 Steuerliche Auswirkungen

In der vorstehend zugrunde gelegten Konstellation wird die Verschmelzung des Besitz- und des Betriebsunternehmens einer Betriebsaufspaltung deshalb über den Umweg von Umwandlungen oder Gründungen von GmbH & Co. KG gewählt, weil i. d. R. im Besitzunternehmen Immobilien vorhanden sind und dadurch soweit wie möglich die Belastung mit Grunderwerbsteuer vermieden werden kann. Durch unterschiedliche Beteiligungsverhältnisse und ggf. auch unterschiedliche Gesellschafter in Besitz- und Betriebsgesellschaft lässt sich die Vermeidung der Grunderwerbsteuer nur dadurch erreichen, dass vorhandene Immobilien nicht in das Vermögen der Besitzgesellschaft eingebracht werden, sondern in Sonderbilanzen ausgewiesen werden. Eine Aufstockung der Bilanzwerte im Sonderbetriebsvermögen ist zulässig. Auch die Übernahme einzelner Wirtschaftsgüter in das Privatvermögen ist, soweit die Voraussetzungen gegeben sind, gem. §§ 16, 34 EStG begünstigt, denn eine Umqualifizierung dieses Entnahmegewinns in laufenden Gewinn kommt nicht in Betracht, da keine Veräußerung vorliegt. Je nach Situation der beteiligten Personen und Gesellschaften können sich sehr unterschiedliche steuerliche Auswirkungen ergeben.

Zunächst ist die formwechselnde Umwandlung der GmbH in eine GmbH & Co. KG gem. § 20 UmwStG mit den Buchwerten, Zwischenwerten oder Teilwerten vorzunehmen. Liegen erhebliche Verlustvorträge vor, so sind diese lediglich mit einem Übertragungsgewinn – also der Auflösung stiller Reserven der Betriebsgesellschaft – zu verrechnen. Nach § 4 Abs. 2 Satz 2 UmwStG ist ein verbleibender Verlustvortrag i. S. d. §§ 2a, 15 Abs. 4 bzw. 15a EStG nicht auf die Gesellschafter der übernehmenden Personengesellschaft zu übertragen. Dieser verbleibende Verlustanteil mindert das Vermögen der übertragenden GmbH und wirkt sich damit nur auf einen Übernahmegewinn oder einen Übernahmeverlust aus. In diesem Fall gehen steuerlich verwertbare Verlustanteile sowohl bei der Körperschaftsteuer/Einkommensteuer als auch Gewerbesteuer verloren, was durch entsprechende Gestaltungen vermieden werden sollte. Sind die Verlustvorträge so hoch, dass diese bei Umwandlung in eine GmbH & Co. KG auf jeden Fall nicht in vollem Umfang durch Aufdeckung stiller Reserven eliminiert werden können, bieten sich Gestaltungen wie Gründung einer GmbH & atypisch stille Gesellschaft an, wobei atypisch stiller Gesellschafter die Besitz-GmbH & Co. KG werden kann und neues Kapital durch Sacheinlage, Bareinlage oder eine Kombination aus beidem erfolgen kann.

Bei Aufnahme durch die Betriebsgesellschaft (downstream merger) können alle stillen Reserven der Besitzgesellschaft aufgelöst werden, wenn sie nicht schon bei Einbringung in die GmbH & Co. KG aufgedeckt wurden. Der Ansatz des Teilwerts für Immobilien (Grundstücke, Gebäude usw.) kann in voller Höhe erfolgen; § 6 Abs. 1 Nr. 5 EStG ist nicht anzuwenden, d. h. die bisher angefallene AfA ist nicht zu berücksichtigen, weil es sich nicht um eine Privateinlage und Zuführung in das Betriebsvermögen handelt. Soweit bei einer Betriebsaufspaltung überhaupt denkbar, können selbstverständlich auch originäre immaterielle Wirtschaftsgüter (z. B. Firmenwert) realisiert werden. Dabei ist jedoch zu beachten, dass das reine Besitzunternehmen als Verpachtungsunternehmen fungiert und damit ein eigener originärer Geschäfts- oder Firmenwert nicht vorliegen kann – jedenfalls dann, wenn das Besitzunternehmen schon für einen längeren Zeitraum keine eigene operative Tätigkeit mehr ausführt und lediglich Synergien im Zusammenwirken des Besitz- und Betriebsunternehmens entstehen.

Die Aufdeckung der stillen Reserven im Wege der Umwandlung ist einkommensteuerlich wie eine Geschäftsveräußerung zu behandeln. Im Einzelfall kann es sinnvoll sein, den sich daraus ergebenden Veräußerungs- oder Aufgabegewinn zu besteuern, insbesondere wenn die Voraussetzungen des § 34 Abs. 3 EStG vorliegen. Soweit eine Besteuerung nicht gewünscht wird, kann dies vermieden werden durch die Errichtung entsprechender negativer Ergänzungsbilanzen für die einbringenden Gesellschafter. Die aufgedeckten stillen Reserven für nicht abschreibungsfähige Wirtschaftsgüter erhöhen das Aktivvermögen und damit das Eigenkapital auf Dauer, während abschreibungsfähige Wirtschaftsgüter in Zukunft Abschreibungspotential ergeben, das zu beachten ist.

Ist die Besitzgesellschaft aufnehmende Gesellschaft (upstream merger) können bei Gründung der GmbH & Co. KG – sei es durch Umwandlung, sei es durch Einbringung – entsprechend die stillen Reserven des Anlagevermögens aufgedeckt werden. Die steuerlichen Folgen können wie vor beschrieben entweder gewollt begünstigt besteuert werden oder durch Ergänzungsbilanzen vermieden werden. Die Aufnahme der Betriebsgesellschaft, bei der die Aufdeckung in der Regel aller stillen Reserven bei der formwechselnden Umwandlung bereits erfolgte, hat steuerliche Auswirkungen nur insoweit, als die Beteiligungsverhältnisse geordnet werden müssen und ggf. Ausgleichszahlungen zwischen den Gesellschaftern vereinbart werden. Diese sind als Aufwendungen zur Erlangung oder Erweiterung der Geschäftsanteile in Ergänzungsbilanzen zu berücksichtigen und dort auf die Wirtschaftsgüter der Sacheinlage zu verteilen. Für den Gesellschafter, der eine Ausgleichszahlung erhält, ist der durch die Zuzahlung in das Privatvermögen entstehende Gewinn nicht durch die Erstellung einer negativen Ergänzungsbilanz vermeidbar. Nach Auffassung der Finanzverwaltung ist diese Zuzahlung Gewinn und nicht im Rahmen der §§ 16, 34 EStG begünstigt. Bei der Einbringung von Teilwerten geht der BFH jedoch davon aus, dass die Begünstigung des § 24 Abs. 3 Satz 2 UmwStG auch insoweit anzuwenden ist, als eine Zuzahlung in das Privatvermögen des einbringenden Gesellschafters erfolgt, da in der Veräußerung ein Vorgang zu sehen ist, der der Einbringung nachfolgt.

Um zusätzliche steuerliche Belastungen zu vermeiden, ist es sicher sinnvoll, bei einer aufnehmenden Umwandlung und ungleichen Beteiligungsverhältnissen der Gesellschafter der betroffenen Gesellschaften über gesellschaftsrechtliche Gestaltungen hinsichtlich der Beteiligungsverhältnisse oder der Gewinnverteilung einen Ausgleich zu schaffen.

2.1.1.3 Besonderheiten

Die Rückwirkung der Umwandlung bzw. des Umwandlungsstichtags (max. acht Monate) gilt nicht für die Grunderwerbsteuer und die Umsatzsteuer. Unternehmer nach dem Umsatzsteuerrecht ist bis zur Eintragung der Verschmelzung im Handelsregister die GmbH. Bis zu diesem Zeitpunkt sind alle Umsätze mit Dritten unter der Firma der GmbH abzurechnen und die Umsatzsteuervoranmeldungen und Umsatzsteuererklärungen abzugeben. Die Grunderwerbsteuer fällt erst bei Abschluss des notariellen Umwandlungsvertrags an.

Zugunsten von Gesellschafter-Geschäftsführern vereinbarte Pensionsrückstellungen sind durch die Umwandlung der GmbH in eine Personengesellschaft von dieser nicht gewinnerhöhend aufzulösen, sondern können fortgeführt werden. Ein Übernahmefolgegewinn nach § 6 Abs. 1 UmwStG kann jedoch entstehen, da eine Personengesellschaft die Rückstellung nicht mit dem Teilwert, sondern mit dem Anwartschaftsbarwert anzusetzen hat. Nach der Übertragung können Zuführungen nicht den steuerlichen Gewinn der Personengesellschaft mindern.

Nach dem Übertragungsstichtag erwirtschaftete Gewinne/Verluste der GmbH sind steuerlich als Ergebnis der GmbH & Co. KG zu behandeln und den Gesellschaftern im Wege der einheitlichen und gesonderten Gewinnfeststellung zuzurechnen. Zahlungen der GmbH an Gesellschafter für den Zeitraum zwischen Umwandlungsstichtag und Eintragung für Gehälter, Mieten, Pachten und Zinsen sind als Gewinnvoraus nach § 15 Abs. 1 Satz 1 Nr. 2 EStG zu behandeln und stellen keine Betriebsausgaben dar.

Ein Übertragungsgewinn entsteht bei Aufdeckung stiller Reserven mit dem Wert, mit dem die Wirtschaftsgüter in der steuerlichen Schlussbilanz angesetzt werden, abzüglich der Buchwerte zum Übertragungsstichtag sowie der Aufwendungen, die wirtschaftlich im Zusammenhang mit dem Vermögensübergang stehen. Bei Fortführung der Buchwerte, Wegfall eigener Anteile oder hoher Umwandlungskosten kann auch ein Übertragungsverlust entstehen. Der Übertragungsgewinn unterliegt bei der GmbH der Körperschaftsteuer und der Gewerbesteuer (§ 18 Abs. 1 i. V. m. § 3 UmwStG). Ein Ausgleich mit laufenden oder vortragsfähigen Verlusten ist möglich.

Bei einer Betriebsaufspaltung ist jedoch davon auszugehen, dass die GmbH-Anteile in der Besitzgesellschaft gehalten werden, so dass ein Übertragungsgewinn aus der Aufdeckung stiller Reserven diese Beteiligung nicht der Gewerbesteuer unterliegt.

Soweit Körperschaftsteuerguthaben nach § 37 KStG vorhanden ist, ist bei Umwandlung der GmbH in eine Personengesellschaft bei Vermögensübertrag durch Verschmelzung § 37 Abs. 2 a KStG nicht anzuwenden. Das Körperschaftsteuerguthaben ist damit aufzulösen (KStR H 81 Rz. 35).

2.1.2 Gestaltungshinweise in Fällen mit Einzelunternehmen und GmbH

2.1.2.1 Sachverhalt

Während bei der vorherigen Gestaltung sowohl eine Übertragung des Besitzunternehmens in das Betriebsunternehmen als auch der umgekehrte Fall möglich sind, ist dies bei der Konstellation einer Betriebsaufspaltung, bei der das Besitzunternehmen ein Einzelunternehmen ist, nicht möglich. Den Fall unterstellt, dass die Betriebs-GmbH hohe Verlustvorträge und Verluste in laufender Rechnung erwirtschaftet hat, das Unternehmen aber erhalten werden muss, weil z. B. durch hohe Belastungen des Immobilienvermögens und umfangreiche Bürgschaften des Gesellschafters eine Insolvenz nicht angestrebt wird, bietet sich folgende Möglichkeit an:

Nach § 3 Abs. 2 Nr. 2 UmwG kann auch eine natürliche Person, die Alleingesellschafter einer Kapitalgesellschaft ist, deren Vermögen im Wege der Verschmelzung übernehmen. Um die Insolvenzpflicht gem. § 64 GmbHG wegen Überschuldung zu vermeiden, kann eine Lösung darin liegen, die Betriebs-GmbH auf den Alleingesellschafter und dessen Einzelunternehmen zu verschmelzen. Diese Möglichkeit muss aber mit Vorsicht angewendet werden, weil natürlich die Haftungsbegrenzung und das Trennungsprinzip durch die Kapitalgesellschaft verloren gehen. So kann diese Variante nur dann empfohlen werden, wenn z. B. Hauptgläubiger Kreditinstitute sind, die ohnehin durch Bürgschaften und Sicherheiten aus dem Vermögen des Alleingesellschafters gesichert sind.

2.1.2.2 Steuerliche Auswirkungen

Die steuerlichen Auswirkungen bei dem Einzelunternehmer entsprechen denjenigen, die oben in Abschn. 2.1.1.2 bei Aufnahme durch die Besitzgesellschaft beschrieben wurden (siehe Abb. 2).

2.2 GmbH als Schwestergesellschaften

2.2.1 Grundfall

Den Grundfall bildet hier der Sachverhalt ab, dass zwei GmbH von den selben Gesellschaftern gehalten werden. Während eine GmbH als Fuhrunternehmen tätig ist, handelt es sich bei der zweiten GmbH um ein Bauunternehmen. Das Fuhrunternehmen ist auch, aber nicht ausschließlich, für das Bauunternehmen tätig und hat aufgrund mangelnder Auslastung der vorhandenen Fuhrkapazitäten mehrere Jahre Verluste eingefahren, während das Bauunternehmen attraktive Gewinne erwirtschaftet hat. Hieraus ergibt sich für die Gesellschafter die Situation, dass die Verluste des Fuhrunternehmens mit den Gewinnen des Bauunternehmens nicht verrechenbar sind. Andererseits muss in dem Fuhrunternehmen zusätzliches Eigenkapital geschaffen und über zusätzliche Kredite und Kapitalzuführungen der Gesellschafter die Liquidität erhalten werden. Die Kreditwürdigkeit des Unternehmens kann nur noch dadurch gewährleistet werden, dass die Gesellschafter aus privatem Vermögen Sicherheiten an die Kreditinstitute zur Verfügung stellen.

2.2.2 Lösung

Abbildung 2

| Übertragende GmbH (§ 3 UmwStG) | Übernehmende Personen-gesellschaft – natürliche Person (§ 4 UmwStG) | Anteilseigner – Einzelunter-nehmer |

| grundsätzlich: Wahlrecht zwischen Buchwertfortführung und Ansatz eines höheren Werts Ausnahme: Vermögensübergang auf einen Rechtsträger ohne Be- triebsvermögen = Ansatz mit dem Teilwert inkl. Firmenwert | Übernahme der Wertansätze der übertragenden GmbH (Wertver- knüpfung) Wert der übergegangenen Wirt- schaftsgüter ./. davon auf am steuerlichen Übertragungsstichtag nicht zum Betriebsvermögen gehörende oder als gehörend geltende Anteile an der übertragenden GmbH entfaltend + Körperschaftsteuerguthaben (§§ 37 f. KStG, 10 UmwStG) ________________________ = verbleibendes Reinbetriebsver- mögen ./. Buchwerte der Anteile an der übertragenden GmbH, soweit am steuerlichen Übertragungsstich- tag zum Betriebsvermögen gehörend oder als gehörend geltend ________________________ = Übernahmegewinn/-verlust | a) am Übernahmegewinn beteiligte Anteilseigner (Einzeluntenehmer): Einkünfte aus Gewerbebetrieb b) nicht am Übernahmegewinn beteiligte Gesellschafter: Einkünfte aus Kapitalvermögen |

Es wird eine Umwandlung durch Aufnahme durchgeführt, wobei die GmbH als Fuhrunternehmen aufnehmende Gesellschaft ist. Die Umwandlung ist durch Umwandlungsvertrag jederzeit möglich und muss nicht zum Bilanzstichtag der einen oder anderen Gesellschaft erfolgen. Durch eine für den Einzelfall sinnvolle Gestaltung können Verluste oder Gewinne der beteiligten Gesellschaften legal im laufenden oder im folgenden Wirtschaftsjahr realisiert werden. Die Verschmelzung der Unternehmen erfolgt auf einen in der Vergangenheit liegenden Verschmelzungsstichtag i. S. d. § 5 Abs. 1 Nr. 5 UmwG und ist bis maximal acht Monate nach dem letzten Bilanzstichtag der übertragenden Gesellschaft durchzuführen (vgl. § 17 Abs. 2 Satz 4 UmwG). Da nach § 17 Abs. 2 UmwG die Bilanz des übertragenden Rechtsträgers dem Registergericht vorzulegen ist, kommt es also auf den Bilanzstichtag des übertragenden Unternehmens an.

2.2.3 Gestaltungshinweise

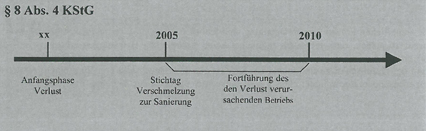

Die möglichen Gestaltungen für die Verschmelzung von GmbH sind in jedem Einzelfall sehr unterschiedlich. So kann wie oben beschrieben die übertragende Gesellschaft die Gewinn-Gesellschaft sein, um Verlustvorträge nicht zu verlieren. Andererseits ist darauf zu achten, dass § 8 Abs. 4 KStG nicht dazu führt, dass die Verschmelzung als Mantelkauf zu beurteilen ist.

Für den Erhalt des Verlustabzugs nach § 10 d EStG ist nach § 8 Abs. 4 KStG Voraussetzung, dass die übernehmende Körperschaft nicht nur rechtlich, sondern auch wirtschaftlich mit der Kapitalgesellschaft identisch ist, die den Verlust erlitten hat. Von einer wirtschaftlichen Identität ist nicht mehr auszugehen, wenn mehr als die Hälfte der Anteile an einer Kapitalgesellschaft übertragen werden und die Kapitalgesellschaft ihren Geschäftsbetrieb mit überwiegend neuem Betriebsvermögen wieder aufnimmt oder fortführt. Dies kann auch der Fall sein, wenn durch Verschmelzung neues Betriebsvermögen übertragen wird und dieses in erheblichem Umfang den Wert des vorhandenen Betriebsvermögens übersteigt, so dass nicht mehr von demselben Betrieb oder Unternehmen gesprochen werden kann. Die Zuführung neuen Betriebsvermögens ist jedoch dann unschädlich, wenn sie allein der Sanierung des Geschäftsbetriebs dient, der den Verlust verursacht hat und die Kapitalgesellschaft den Geschäftsbetrieb in einem nach dem Gesamtbild der wirtschaftlichen Verhältnisse vergleichbaren Umfang in den folgenden fünf Jahren fortführt (§ 8 Abs. 4 Satz 3 KStG).

Im Rahmen des § 12 Abs. 3 Satz 2 UmwStG ist festzustellen, welcher Betriebsteil in der Vergangenheit den Verlust erwirtschaftet hat, der dem Verlustabzug zugrunde liegt. Dieser Betriebsteil soll in den folgenden fünf Jahren fortgeführt werden, um den Verlustabzug zu erhalten. In Umwandlungsverträge sollte daher eine Steuerklausel eingeführt werden, die den Eintritt der §§ 8 Abs. 4 KStG bzw. 12 Abs. 3 Satz 2 UmwStG regelt.

Bei der Übertragung des Gesellschaftsvermögens der übertragenden Gesellschaft kann nach § 20 Abs. 2 UmwStG der Ansatz des Betriebsvermögens mit seinem Buchwert oder mit einem höheren Wert erfolgen (Ausnahme: § 20 Abs. 3 UmwStG – Besteuerungsrecht der Bundesrepublik Deutschland geht verloren). Gem. § 11 UmwStG ist zu berücksichtigen, dass der Ansatz der Wirtschaftsgüter, soweit eine Gegenleistung gewährt wird oder diese in Gesellschaftsrechten bestehen, mit diesen Werten zu erfolgen hat. Die Teilwerte der einzelnen Wirtschaftsgüter dürfen jedoch nicht überschritten werden.

Bei der Aufnahme der Verlust-GmbH gilt das Gleiche. Zu beachten ist jedoch, ob die Aufdeckung stiller Reserven den Verlustvortrag und ggf. Verlust in laufender Rechnung übersteigt (vgl. dazu Abb. 3).

Abbildung 3:

| Übertragende GmbH (§ 11 UmwStG) | Übernehmende GmbH (§ 12 UmwStG) | Anteilseigner (§ 13 UmwStG) |

| grundsätzlich: Wahlrecht zwischen Buchwertfortführung und (steuerpflichtiger) Aufstockung bis zu den Teilwerten • nicht in Gesellschaftsrech- ten bestehende Gegenleis- tung der übernehmenden GmbH = quotale Reser- venaufdeckung im Ver- hältnis der Gegenleistung zum tatsächlichen Wert • Besteuerung der stillen Re- serven ist nicht gesichert = Ansatz in Übertragungsbi- lanz mit Teilwerten inkl. Firmenwert | Übernahme der Wertansätze der übertragenden GmbH (Wertver- knüpfung) Anteilsbuchwert ./. Buchwerte der übernomme- nen Wirtschaftsgüter _________________________ = steuerfreier Übernahmegewinn bzw. -verlust u.U. Übergang des verbleibenden Verlustabzugs | erfolgsneutraler Tausch mit Fortführung der AK (Anteile im PV) bzw. der Buchwerte (Anteile im BV) beim Abgleiten unter die Wesent- lichkeitsgrenze Hinzurechnungs-besteuerung verschmelzungsge-borener Anteile Steuerpflicht von baren Zuzah-lungen und Barabfindungen |

Die Verschmelzung der Schwestergesellschaften führt für den Zweck der Sanierung zu einer Erhöhung des Stammkapitals ggf. in Höhe der aufgedeckten stillen Reserven. Die Verteilung des Kapitals muss entsprechend der Wertigkeit der Beteiligungen an den zu verschmelzenden Gesellschaften auf die beteiligten Gesellschafter aufgeteilt werden.

2.2.4 Steuerliche Auswirkungen

Die Verschmelzung durch Aufnahme über die Verlust-GmbH ist sinnvoll, um bestehende Verlustvorträge steuerlich auch in Zukunft noch geltend machen zu können. Auch eine Aufnahme durch die Gewinn-GmbH ist möglich, allerdings kann hierbei ein verbleibender Verlustabzug i. S. d. § 10d Abs. 4 S. 2 EStG nur dann erhalten bleiben, wenn gesichert ist, dass der Betrieb oder Betriebsteil, der den Verlust verursacht hat, über den Verschmelzungsstichtag hinaus in einem nach dem Gesamtbild der wirtschaftlichen Verhältnisse vergleichbaren Umfang in den folgenden fünf Jahren fortgeführt wird (§ 27 Abs. 3 UmwStG).

Die Aufdeckung stiller Reserven gegen Gewährung von Gesellschaftsrechten führt weder bei der Gesellschaft selbst gem. § 11 Abs. 1 Nr. 1 UmwStG, bei der aufnehmenden Gesellschaft und noch bei den Gesellschaftern zu ertragsteuerlichen Konsequenzen, weil die Aufdeckung der stillen Reserven im Betriebsvermögen bei der übernehmenden Körperschaft verbleibt. Es ist jedoch zu berücksichtigen, dass die Anteile nunmehr umwandlungsgeborene Anteile sind; § 21 UmwStG ist zu beachten (vgl. dazu Abb. 4).

3. Umwandlung durch Neugründung

3.1 Sachverhalt

Eine Sanierung von KMU kann auch dadurch erfolgen, dass mindestens zwei Unternehmen in Form einer Kapitalgesellschaft oder Personengesellschaft eine Verschmelzung durch Neugründung i. S. d. §§ 36-38 UmwG durchführen. Hierbei wird durch die übertragenden Rechtsträger ein neuer Rechtsträger geschaffen, d. h. die übertragenden Gesellschaften gehen in ein neues Unternehmen des bei der Verschmelzung entstehenden neuen Rechtsträgers unter.

Das Umwandlungs- und Umwandlungssteuerrecht lässt hierbei die unter Abschnitt 2 bereits beschriebenen Möglichkeiten zu, d. h. die Betriebsvermögen der übertragenden Rechtsträger können mit Buchwerten, Zwischenwerten und Teilwerten im steuerlichen Sinne auf den neuen Rechtsträger übertragen werden. Je nach Gesellschaftsart gelten die Vorschriften für Kapitalgesellschaften oder Personengesellschaften.

Abbildung 4:

Der Gesellschaftsvertrag der neu gegründeten Gesellschaft muss im Verschmelzungsvertrag enthalten sein und festgestellt werden (§ 37 UmwG). Die Satzung ist dem Verschmelzungsvertrag beizufügen und muss mit beurkundet werden. In die Satzung sind Festsetzungen über Sondervorteile, Gründungsaufwand, Sacheinlagen und Sachübernahmen mit zu übernehmen (§ 57 UmwG). Soweit übertragender Rechtsträger eine Kapitalgesellschaft ist, kann auf einen Sachgründungsbericht verzichtet werden (§ 58 Abs. 2 UmwG). Regelungen zur Kapitalerhöhung können nicht angewendet werden (§ 56 UmwG), weil die als Gegenleistung zu gewährenden Anteile durch die Neugründung entstehen. Jede der übertragenden Gesellschaften muss auch die Zustimmung zur Satzung der neu zu gründenden GmbH enthalten (§ 59 UmwG).

3.2 Gestaltungshinweise

Je nach Einzelfall kann diese Gestaltungsform sinnvoll sein, um auf dem Markt mit einer neuen Gesellschaft zu erscheinen, da durch die Aufdeckung stiller Reserven die verschmolzenen Gesellschaften saniert wurden und neues Potential bilanziell abgebildet wird. Dadurch wurde ggf. die Kreditfähigkeit verbessert und das Rating bei den Kreditinstituten kann erheblich günstiger erfolgen. Bei unterschiedlichen Beteiligungsformen und beteiligten Personen ist hierbei die entsprechende Verteilung des Beteiligungsvermögens im Rahmen des Verschmelzungsvertrages vorzunehmen. Zielgesellschaft kann eine Kapitalgesellschaft oder eine Personengesellschaft sein.

3.3 Steuerliche Auswirkungen

Die steuerlichen Auswirkungen bei den übertragenden Gesellschaften, der neu gegründeten Gesellschaft und den Gesellschaftern wurden bereits unter Abschnitt 2 dargestellt und sind für diese Gestaltungsform entsprechend zu berücksichtigen.

4. Fazit

Für die Sanierung von KMU ist die zivilrechtliche und steuerrechtliche Umwandlung immer dann sinnvoll, wenn im Betriebsvermögensbereich noch ausreichende Potentiale vorhanden sind, die durch Aufdeckung stiller Reserven im Zielunternehmen richtig und ausreichend abgebildet werden können. Diese Form der Sanierung sollte, bevor neues Kapital und zusätzliche Engagements der Gesellschafter relevant werden müssen, ausgenutzt werden, um auch eine bessere Darstellung der Unternehmungen nach außen insbesondere gegenüber den Kreditinstituten zu erreichen.

Die steuerlichen Folgen der Umwandlung sind jedoch im Einzelfall abzuwägen, insbesondere ist darauf zu achten, dass hierdurch möglichst keine steuerlichen Belastungen entstehen. Für die Bewertung der stillen Reserven ist Vorsicht geboten, insbesondere dann, wenn eine Überschuldung der Gesellschaft zu befürchten ist. Eine zu günstige Bewertung von Vermögensgegenständen – besonders der immateriellen Vermögenswerte – kann leicht zu einem Insolvenzdelikt führen.